La fiabilité des stocks

Les différentes crises ont révélé l’importance de disposer de la matière première pour travailler. La planification est souvent présentée comme un moyen de résoudre les problèmes de charge / capacité mais sans matière / pièce à préparer, il est impossible de lancer un OF ni de facturer. Valider la disponibilité de la matière doit être la première priorité.

La fiabilité des stocks participe directement à cette disponibilité. On pourrait donc s’attendre à ce que cet indicateur existe et soit entretenu. Malheureusement, lors de mes audits sur le terrain, je constate que c’est rarement le cas.

Pourquoi ? Souvent pour de mauvaises raisons dont voici une synthèse basée sur mon expérience :

- Le manque de compréhension de l’intérêt de cet indicateur.

- L’utilisation de la méthode ancestrale de l’inventaire annuel poussée voire imposée par le comptable et même le commissaire aux comptes soi-disant « obligatoire » vis-à-vis de la loi.

- La vision purement financière de la fiabilité des stocks. En effet, dans certaines entreprises, la fiabilité des stocks est pilotée uniquement par la finance car la valeur des stocks est à l’actif du bilan et doit être fiable à plus de 95%. Le problème est que cette approche est non quantitative.

Le pire exemple rencontré : 100€ d’erreur de stock en surplus compense -100€ d’erreur de stock manquant : on a donc un stock « juste » au niveau comptable mais inexploitable pour la Supply-Chain. Certaines entreprises parlent en valeur absolue et comptabilisent dans ce cas une erreur de stock de 200€.

Néanmoins ce calcul de l’erreur de stock n’est pas adapté car pour des produits finis à fort chiffre d’affaires, les manquants sont souvent les composants les moins chers. L’erreur de stock est alors faible et ne donne donc pas lieu à analyse.

- Le coût important pour l’entreprise d’avoir un stock fiable – coût de l’inventaire – sans avoir pris la peine d’estimer le coût des ruptures et des pertes de performance client engendrées par un stock peu fiable.

- Les limitations de l’ERP qui n’aident pas à réaliser l’inventaire.

- Une fiabilité des stocks optimiste car mal calculée. Si le calcul de la fiabilité tient compte de l’ensemble des codes articles stockés alors qu’une part minoritaire tourne réellement, le résultat est faussé. C’est le cas d’une entreprise qui fabrique des produits à longue durée de vie (défense, aéronautique, …) et se retrouve en stock, pour les besoins de l’après-vente, avec des dizaines de milliers de codes articles à rotation faible.

Revenons aux principes de base et commençons par la définition de la fiabilité d’un stock, l’indicateur mensuel à mettre en place :

(1) Une tolérance peut être définie en nombre de pièces mais cela engendre un aléa de comptage et comme tout aléa, il doit être couvert par un stock de sécurité

(2) La notion de vivant correspond a minima à 1 mouvement sur l’année écoulée puisque tous les codes articles doivent être inventoriés a minima 1 fois par année fiscale

Continuons par l’objectif à atteindre. Même si pour une famille donnée de codes article particulièrement stratégiques, vous pouvez vous définir un objectif plus ambitieux, la bonne pratique est d’atteindre a minima 95%. Ce chiffre vous le retrouvez dans les principales publications sur le sujet mais aussi au niveau du référentiel classe « A » d’Oliver Wight – 6ème édition, le cabinet de référence en excellence opérationnelle. Il place cette excellence à 99,5% de fiabilité des stocks pour les pièces les plus importantes.

95% cela peut paraître inimaginable pour certains et trop facile pour d’autres. La réalité est entre les deux. D’une part, un inventaire annuel ne va pas permettre une telle performance. En effet, un inventaire annuel mobilise l’être humain sur une tâche répétitive pendant plusieurs heures. Or nous ne sommes pas fiables. Si le comptage peut être de qualité la première heure, il va très vite se détériorer. J’ai même rencontré des entreprises où cet inventaire annuel était l’affaire de tous, administratifs y compris. Outre le manque de motivation pour ce type d’action, le fait de ne rien comprendre aux produits et à l’organisation du stock peut engendrer d’énormes erreurs de comptage. Au total, partez autour d’une fiabilité résiduelle de 80% pour un inventaire annuel et vous ne serez pas très loin de la réalité. On est donc loin de l’objectif souhaité, alors comment faire ?

Avant de parler de solution, interrogeons-nous sur le pourquoi 80% est très insuffisant ? 80% de fiabilité pour 1 stock, c’est 1 code article sur 5 dont la quantité réelle en stock ne correspond pas à celle de votre ERP. Tant que vous avez beaucoup de stock ou que la valeur réelle est supérieure à celle de l’ERP, les conséquences opérationnelles sont nulles ou négligeables. Cependant, votre comptable et plus globalement votre bilan n’est pas au mieux ! Vous avez immobilisé inutilement de la trésorerie dans votre stock sans retour sur investissement.

Plus grave sont les stocks réels en deçà de la valeur déclarée dans l’ERP. C’est un manquant en sursis au moment de préparer une expédition ou un prélèvement (picking) pour lancer un OF. Là, c’est le délai de réapprovisionnement qui va devenir critique et ceux-ci ont tendance à croître en période de crise. Ce manquant est très coûteux pour l’efficience de votre entreprise comme pour la satisfaction de vos clients même si ce coût induit est difficile à mesurer via l’approche traditionnelle de la comptabilité.

J’ai connu un site où la fiabilité du stock physique en quantité était proche de 75% alors que la valorisation du stock en euros était fiable à plus de 98% (effet des compensations monétaire) et ils avaient du mal à préparer les OF de la semaine à venir. Il fallait en permanence rechercher des OFs sans manquant pour occuper la production. Le pire c’est alors que les OFs sont lancés dans n’importe quel ordre et lorsque les manquants arrivent à l’usine : c’est l’urgence.

Gardez en tête que l’efficience d’une entreprise déteste les urgences et le fonctionnement erratique.

Revenons à la solution, elle s’appelle l’inventaire tournant. L’inventaire tournant existe depuis bien longtemps et est reconnu en France par le code du commerce en alternative à l’inventaire annuel. Depuis plus de 15 ans j’ai été surpris du nombre de comptables et même de commissaires aux comptes qui pensent encore que seul l’inventaire annuel est légal. Il est pourtant clairement indiqué dans l’article L.123-12 du code du commerce que les mouvements doivent être enregistrés chronologiquement et l’inventaire réalisé au moins une fois tous les douze mois. L’article L.123-22 précise les documents à établir et conserver. Cette obligation ne présume en rien de la méthode d’inventaire.

Quels sont les grands principes de l’inventaire tournant ?

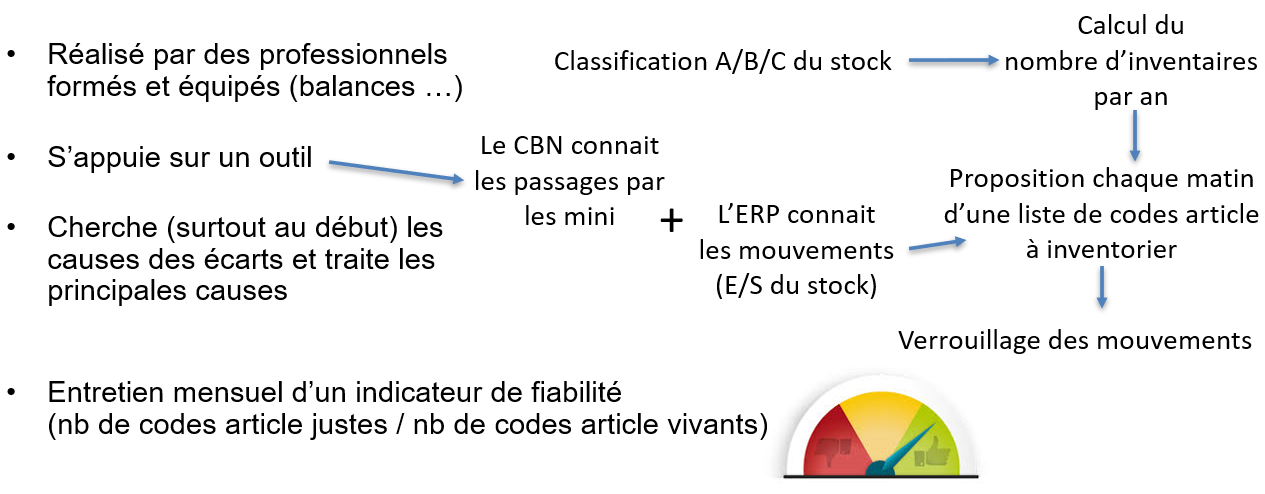

- L’inventaire a lieu tous les jours pour quelques codes article. Ces codes articles sont classifiés via la loi de Pareto : A, ceux qui feront l’objet d’un inventaire plus fréquent. C, ceux qui feront l’objet d’un unique inventaire par an et B la classe intermédiaire.

- Il est réalisé par des personnes confirmées (formées) et équipées (d’une balance de précision étalonnée par exemple pour peser plutôt que compter de petites pièces)

- Il ne s’arrête pas à l’action curative de correction de la valeur du stock mais aboutit après analyse à un plan d’actions correctives afin de réduire les erreurs. Plan dont l’efficacité est mesurée régulièrement (mensuellement) via l’indicateur de fiabilité du stock (déjà vu plus haut)

Cette méthode permet contrairement à l’inventaire annuel d’obtenir une fiabilité du stock supérieur aux 95% recherchés.

On lui reproche souvent son coût plus élevé mais c’est sans compter sur quelques astuces que l’on peut mettre en œuvre :

- Si votre stock comporte des pièces aux rotations extrêmement faibles sans pourtant représenter un stock mort (cas des pièces de rechange pour les produits à très longue durée de vie) quel intérêt de mesurer l’épaisseur de poussière chaque année ? Trouvez un accord avec votre commissaire aux comptes du type séquestre. Le « scotch bleu » des plis confidentiels défense est souvent une solution acceptable. Il prouve l’immobilisme de vos pièces et celles qui ont fait l’objet d’un mouvement deviennent des codes article de classe C

- Cette solution de séquestre négociée est aussi parfaitement adaptée à un stock mort dont l’intégration dans vos comptes doit être étalée : mettez ces pièces dans un container loué dont votre commissaire aux comptes possède la clef et se rendra sur place pour les quelques opérations de mise au rebut

- Pour les autres codes article, la solution économique, qui a l’avantage d’améliorer sensiblement la fiabilité de votre stock, consiste à compter les pièces lorsque leur stock physique est proche d’un minimum voire de 0. Le stock projeté prévisionnel du CBN – Calcul des Besoins Nets – permet de détecter ces minima. Couplé à la classification ABC de vos codes article, il permet de construire la liste quotidienne optimale

Dernier point de vigilance, l’inventaire doit être privilégié dans certains créneaux.

Effectivement, il est plus simple de compter un stock « immobile ». Si une arrivée marchandise ou un prélèvement (picking) coïncide avec votre inventaire : comment être sûr de ce que l’on fait ?

L’utilisation de la post-déduction est aussi un écueil puisqu’elle dissocie temporellement la sortie physique du stock du mouvement de sortie du stock dans votre ERP.

Tout cela, votre CBN couplé au pointage de vos OFs peut le prévoir et proposer intelligemment la liste des codes article à inventorier. Un plus sera de limiter à la fois la durée permise pour l’inventaire (la ½ journée par exemple) et les transactions dans l’ERP (blocage des mouvements de stock sur le code article – mise en garde évidente à l’écran).

Si votre article est stocké dans différents emplacements, il est préférable d’inventorier tous les emplacements en une seule opération surtout s’ils sont contigus : une pièce absente de l’emplacement A se trouve en fait à l’emplacement B. Il faudra tout de même comprendre l’écart et agir en conséquence.

En conclusion, l’inventaire annuel devrait disparaître, seul l’inventaire tournant permet d’avoir une fiabilité du stock nécessaire à une bonne planification. Cette méthode est légale et moyennant l’aide de votre ERP ou d’un logiciel dédié, elle peut vous coûter moins cher à l’année grâce à son optimisation opérationnelle.